携帯電話による金融サービスの利用実態

1.はじめに

国際援助に関心を寄せる人の多くは、「モバイルマネー」を一度は耳にしているであろう。そのモバイルマネーは、ネットバンキングやビットコインとは異なる。2007年にケニアのサファリコム(Safaricom)社が立ち上げたM-PESA(エムペサ)と呼ばれるサービスは、その成功事例として世界的注目を集めて来た。M-PESAのMはモバイルの略で、PESAはスワヒリ語でお金、あるいは現金という意味である。

モバイルマネー*とは、その名のとおり、個人が携帯電話を介して金融取引を行うサービスの総称である(Jack and Suri, 2011)。さて、モバイルマネーについて言及する前に、触れておくべき重要な事柄が2つある。

まず、これは周知のことといえようが、近年、多くの発展途上国では携帯電話の普及が急展開している。ケニアでは2008年時点で、その普及率は成人人口の84%に及び(Jack and Suri, 前掲)、筆者が現地調査中に出会った農村部の人々や遊牧民のマサイ族の人々も、携帯電話やスマホを使いこなしていた(写真1)。こうした状況下、携帯電話を利用したサービスが充実し、その1つがモバイルマネーなのである。次に、アフリカの農村部では「貨幣経済の浸透が著しく遅い」という現実である。たとえば、ケニア農村部では多くの家庭で自家用作物が栽培され、自給自足経済が根強く残っている。

本稿では、そのような点も踏まえ、ケニアにおけるM-PESAの利用状況を報告する。くわえて、M-PESAを基盤として開発された M-Shwari(エムシュワリ)という新たなモバイルマネー・サービスについても報告する。

2.M−PESAの機能と役割

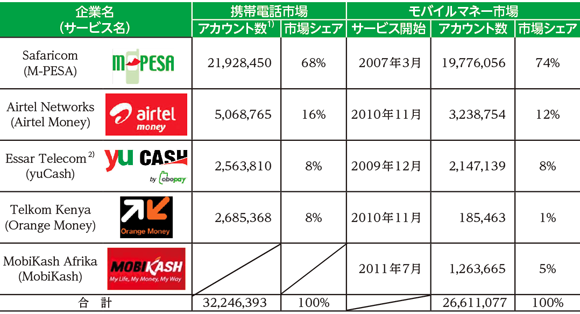

ケニアのモバイルマネー市場は年々拡大傾向にある(Mumo, 2014)。M-PESAに続き、同様のサービスが開発され、2014年9月時点、5社がモバイルマネー・サービスを提供している。そのうち4社は通信事業との兼業形態である。M-PESAは、利用者が最大で、この国のモバイルマネー市場の約7割を担っている(表1)。サファリコム社の話によると、2014年時点のM-PESA利用者は2000万人を上回り、そのうち利用頻度が高いユーザーは1700万人である。

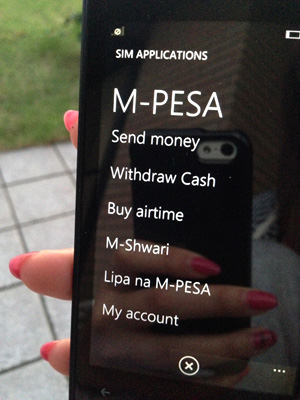

M-PESAの口座番号になるのは携帯電話の番号である。ショートメッセージのやり取りによって、電子マネーを他人の携帯電話の番号に送金する。また、国内に展開する取扱店ネットワークを通じて、現金の預け入れや引き出しができる。利用者が携帯電話のM-PESAを起動すると、まず携帯電話の画面には「Send money(送金)」「Withdraw Cash(現金引き出し)」「Buy airtime(プリペイド通話料購入)*」「Lipa na M-PESA(諸支払)*」「My account(口座番号)」の5つのメニューが表示される(写真2)。これに加えて、M-Shwariに登録していれば「M-Shwari」というメニューが表示される。利用者はいずれかのメニューを選択し、示された必要事項を入力する。

2014年時点、預け入れや引き出しを行う取扱店は国内に8万店あるとされ(Herbling, 2014)、銀行のない農村部にも普及している(写真3)。M-PESAは 250以上の官民の組織と口座取引があって(サファリコム社へのヒアリングより)、スーパーマーケットや公営企業への支払、そして教育機関によっては授業料の支払も可能である(Lipa na M-PESAの機能を活用して)。さらに、近年では被雇用者への給料もM-PESAで支払われる事例が増えつつある。先のヒアリングによると、将来的にはバスなどの公共交通機関とも提携し、利用料をM-PESAで支払えるようにする計画もある。

3.M-PESAの利用実態

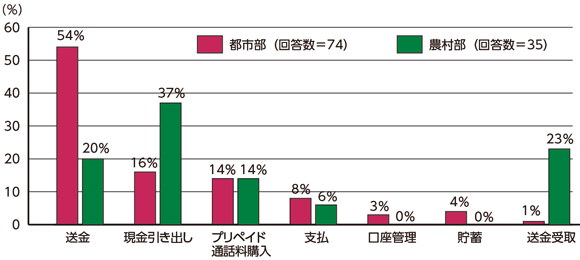

M-PESAの利用実態について、ケニアの4地域でヒアリングを実施した。対象者の98%がM-PESAを利用し、平均利用頻度は2.4日/週であった。こうした日常的な利用の目的に関して、「もっとも頻繁に利用する機能」を尋ねたが、都市部と農村部では傾向が異なる結果になった。利用の主目的は、都市部では送金(54%)、農村部では現金引き出し(37%)、次いで送金受取(23%)であった(図1)。送金先は家族が最多で、次いで親戚や友人が多い。すなわち、都市部在住者が所得の一部を農村部の家族に送金していると推測される。また、ごく少数ではあったが、主送金先をビジネスパートナーとした者もいた。

まさに、このような国内送金こそがM-PESAが普及した背景の1つであるとされている。賃金実態をみると、首都ナイロビと地方の間には少なからぬ格差があり、従来から世帯内の労働力を都市部と農村部に割り振り、リスクを分散し、世帯としての所得の最大化を目指すことが広く行われてきた。たとえば、夫や子供、あるいは親戚がナイロビで働き(いわゆる出稼ぎもある)、農村部の家族に送金するといった形態で、国内送金サービスに対して広範な潜在的需要があった。

こうした送金には多様な方法が利用されてきたが、それぞれに問題点があった。銀行を通しての口座振込では、送金先の家族が銀行にアクセスできることが大前提であり、そもそも銀行口座を持つ人が少ない地域では有効ではない。一方、友人や長距離バスの運転手に現金を託すといった方法は、いうまでもなくリスクが伴い、しかも長時間を要する。まさに、「送金は安全・確実、しかも随時可能で、受け手は銀行に口座がなくても、それを現金で受け取れる」というM-PESAが開発されたことは画期的であった(Kabbucho et al., 2003;Agesa, 2004; Morawczynski, 2009)。

また、利用者へのヒアリングの結果、既存の研究では認識されていなかった用途が明らかになった。それは、「残高照会」「入出金明細照会」で、都市部・農村部を問わず頻繁に行われているようだ。M-PESA上で取引を行うと、システムから必ず確認メッセージが送られてくるが、この確認メッセージには取引相手の名前、日時、金額、取引後のM-PESA口座残高などの情報が含まれている。メッセージはSNS受信ボックスで受信されるので、随時、読み返せるため、家計簿のように自身の支出や残高を管理するうえで利便性が高いのであろう。ヒアリングでは、「そうした機能を通じて、計画的支出が可能になり、暮らし向きの改善がもたらされた」という声が度々あった。

M-PESAに対する、利用者の評価も、都市部と農村部で大きな差異が出ている。農村部で、「M-PESAが所得、貯蓄、支出に良い効果をもたらしている」と考えている者が、都市部よりも多い。こうした考えは、大きくは3つに要約できる。まず、「タンス預金よりも安全な貯蓄手段である(ケニア農村部にタンスはないが)」、次いで「即時に現金を引き出せる」、そして「他の金融手段よりも時間を要さず、農業やビジネスに充てる時間を確保できる」になる。

4.M-Shwariという新たなモバイルマネー・サービス

2012年12月、サファリコム社は、ケニアの商業銀行であるCommercial Bank of Africaと共同で、M-PESAのICT(情報通信技術)を活用した新たなサービスを開始した。M-PESAと同様に利用者が激増しているこのサービスはM-Shwariと呼ばれ、利付き預金口座サービスである*。

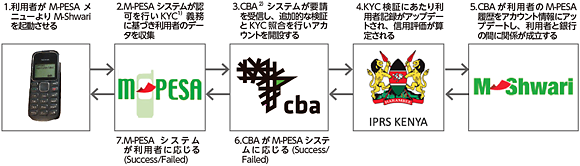

Shwariはスワヒリ語で「穏やか」という意味で、換言すれば、「全てのことが、異変なく、順調に進む」ということになる。このシステムはM-PESAと同様、携帯電話を介して、どこからでも、預け入れや引き出しが可能である。くわえて、短期の小口融資も利用可能で、融資の金額は通常100Ksh(ケニアシリング)〜5万Ksh、返済期間30日、利率7.5%である(Commercial Bank of Africaへのヒアリングより)。M-Shwariは、個人が直接銀行に行く必要のない、完全にモバイルな銀行口座である(図2)。

すなわち、口座開設の手続から融資の申請および受け取りまで、全てのサービスや取引を携帯電話上で行えるのである*。日本でも、最近になってようやくスマホで銀行口座を開設できるようになったが、ケニアでは2014年の調査時点で41%の人がM-Shwariを利用していたのだから(M-PESA利用者へのヒアリングより)、ケニアのIT(情報技術)化は非常に進んでいる。ある報道によると、Commercial Bank of Africa は平均して3万件/日ものM-Shwari融資の貸付を行っているようだ(Ngigi, 2014)。因みに、M-Shwariはスマホでなく従来の携帯電話(いわゆる、ガラケー)によっても口座開設が可能である。

M-Shwariの融資システムを少し詳しく説明しよう。融資申請時には書類を必要とせず、即時に信用評価を行うという革命的ともいえる特徴がある。Commercial Bank of Africaによると、融資審査には、書類に代わって2つの電子化されたデータベースが利用され、その1つは、サファリコム社が管理している過去6か月分のM-PESAの取引履歴で、これは金融サービスの利用履歴として返済能力の判断材料となりうる。もう1つは、ケニア政府が管理しているIntegrated Population Registration Services(IPRS)* と呼ばれる国民に関する記録が集約されたレジストリ(電子登録簿)で、これを通じて利用者の居住形態や犯罪履歴などの情報を確認できるとされている。M-Shwariの信用サービスは、この2つのデータベースを基に電子的な信用評価が行われ、その評価に従ってCommercial Bank of Africaが利用者に融資を電子マネーという形で実行する。

この一連のプロセスは全て電子化されているため、融資申請から融資実行までの所要時間は6秒である。融資審査に通らなかった場合、ショートメッセージの通知が利用者の携帯電話に届く。その場合、取扱店にて必要な情報を提供し、手続を済ませれば再申請ができ、状況に応じて電子上の審査で却下された案件が受理されるケースもあるという(Commercial Bank of Africaへのヒアリングより)。

一般的に融資システムにおいては、返済を確実にしてもらうためには履行へのインセンティブの付与が、一方で不履行や履行の遅滞に対する求償措置が必要になる。M-Shwariが採用している3つの手法を次に示す。

まずは、M-Shwariを通じて融資を実行するに際しては、預託金(普通預金)として部分的な担保を取っている。次に、融資の逐次的拡大である(Commercial Bank of Africaへのヒアリングより)。これは、新規の借り手には少額の融資からスタートし、取引と返済を繰り返すにつれて融資額を増加させていくという手法で、借り手は将来的により大きな融資を受けたいがために、現在の返済を確実に履行しておくというインセンティブが生じるのである。さらに、所定期日内に返済が履行されない場合には、当該融資の金利を上積みするシステムにしている。これも期日内返済の履行がないと損になる、いわばネガティブなインセンティブの付与であるといえる。

先にも述べたが、本ヒアリングの回答者のうち、M-Shwariを利用しているのは41%であったが、調査地域を農村部に限定すると利用者は27%まで下がる。しかし、そのなかには銀行口座を持っていなくて、地元の高利貸しさえも利用していないという人々もいた。そういった意味では、農村部の人々にとって、M-Shwariは銀行口座や他の金融サービスよりも、いくつかの点で利用し易い。まず、ごく近年まで農村部では銀行支店の絶対数が不足し、しかも偏在し、くわえて道路も極度に未整備な悪路であって、銀行へのアクセスが困難な地域が圧倒的に広かった。したがって、銀行へ足を運ばずに金融サービスを利用できるという特長は、そのような社会経済的な疎外(障壁)を解消するものであった。また、多くの銀行と異なり口座管理費を支払う必要がなく、最低預金残高も設定されていないため、1Kshからでも預金できるというM-Shwariの特長は、現金収入が少ない農村部の人々にとって、手の届き易い金融サービスであるといえよう。

5.おわりに

モバイルマネーは金融サービスの歴史からみれば揺籃期にあるともいえ、とくにM-Shwariは先駆的な融資サービスであるから、現在の実態や将来の懸念などに関する、さらなる情報収集が必要とされるトピックである。ここではM-PESAとM-Shwariのような最先端技術に関する情報提供を目的としているので詳細には言及しないが、ICTにはポジティブな側面ばかりではないことにも留意すべきである。

一方、ケニアの人々がM-PESAやM-ShwariといったICTを駆使しているのは、ヒアリングを行った現地で目にした事実であり、彼らの日常生活がICTと切り離せないものとなっている現状の一端は、本稿によって伝えられたのではないだろうか。M-PESAの利用者が開始から1年の時点で200万人であったのに対し、M-Shwariの利用者は開始から1年で600万人を超えたとされているから(Ngigi, 2014)、飛躍的なスピードで最先端技術の利用者が拡大しつつある現状は、ケニアの人々の生活がIT化しているという側面と、今後の更なる革新的技術の開発・普及を示唆しているのではないだろうか。

Business Daily Africa. August, 24th. (2014).

http://www.businessdailyafrica.com/Corporate-News/M-Pesa-agent-commissions-rise-to-Sh10-6bn/-/539550/2429516/-/158mlv2z/-/index.html

Daily Nation (Kenya). July 13th. (2014).

http://mobile.nation.co.ke/news/Safaricom-profit-hits-Sh23bn/-/1950946/2312386/-/format/xhtml/-/15pik9gz/-/index.html

Business Daily Africa. February 6th. (2014).

http://www.businessdailyafrica.com/M-Shwari-deposits-hit-Sh24bn-in-one-year/-/539552/2195602/-/6jdehuz/-/index.html

http://www.cbagroup.com/ke/m-shwari/Mshwari_Terms_Conditions.pdf