天候インデックス保険の取り組み

1.タイにおける天候インデックス保険を開発

気候変動に伴い世界的に増大が懸念される自然災害への適応策として、保険が活用され普及することは、とくにインフラが脆弱な発展途上国において効果的であると考えられる。損保ジャパングループは、損害保険会社としての本業の強みを活かし、こうした自然災害への適応策としての保険の開発に取り組むことを課題としている。その第一弾として、タイ東北部の農村における干ばつ被害を補償する、降水量を指標とした天候インデックス保険の開発に取り組み、2010年より保険の販売を始めている。

2.天候インデックス保険とは

(1)特長

天候インデックス保険を一言でいうと、「気温や降水量などの天候指標に基づいて保険会社が支払保険金の額を決定する保険」ということになる。伝統的な損害保険の概念である実損填補(てんぽ)(実際に生じた損害を補償)とは異なるため、日本では金融派生商品の天候デリバティブとして販売されている。

天候インデックス保険は保険金の支払要件を客観的に定めるため、保険金の額を調査する費用や時間を多くは要しない。このことから、通常の実損填補の保険商品に比べ、支払までの時間は早く、コストを極小化することによって、保険料も安価に設定できるという利点がある。一方で、実際の損害額と保険金の額には乖離(ベーシスリスク)*が生じる可能性があるため、保険設計に際しては、用いる天候指標と補償の相関関係を見出す必要がある。

表1 実損填補型とインデックス型の差異

| 保険(実損填補型) | 天候デリバティブ(インデックス型) | |

| 支払要件 | ・実損の発生 ・事故と損害の因果関係 |

契約締結時の取決条件が満たされること (実損発生の証明は必ずしも要さない) |

| ベーシスリスク | なし 実損額に基づいて契約条件に従い算出された金額を支払う。 |

あり 支払額と実損額にギャップが生じ、支払額に過不足が生じるおそれがある。 |

| 支払の迅速性 | 保険発動要件の確認・損害調査などで時間を要するために、支払の迅速性の確保には難を伴うことがある。 | 支払事由となる事象(一般的に、第三者の提供する客観的指標に基づく)の発生が確認できれば支払が確定するために、比較的に迅速な支払が確保できる。 |

(2)日本における天候デリバティブの活用例

日本において天候デリバティブは多種多様なリスクの回避・緩和策に活用されている(図1)。日本では気象庁の天候データが過去から豊富に蓄積されているため、日本の四季に応じた天候リスクに係る個別のニーズに応じた商品設計が可能である。損保ジャパンでは、企業向けの天候デリバティブの販売を90年代後半より行っていて、商品設計にあたるノウハウや技術を積み重ねてきた。こうした日本で培(つちか)った知見を、発展途上国における気候変動の適応策につなげる試みとして、タイの稲作農家向けの天候インデックス保険は誕生した。

3.タイでのプロジェクト

(1)保険需要と課題

タイ東北部は地形上の制約から大規模な水源開発が困難で、水資源の乏しい地域である。灌漑設備の整備は遅れていて、稲作農家は農業用水を雨水に頼る天水農法を主体としている。したがって、降水量が作物の収穫高にかなりの影響を与えることになる。そこで、降水量をインデックスとする保険を活用することによって、稲作農家の干ばつによる経済的損失を緩和することを目的に、保険の商品開発を2008年から行った。商品設計に際しては、10年あるいはそれ以上の気象データが必要となるが、「気象データを含めた統計データの未整備」という発展途上国に特有の問題がある。これは、途上国においてインデックス保険商品を開発するうえでの最大の課題になるといえる。今回のタイのプロジェクトでは、タイ気象庁の協力を得て、開発に必要となるデータをそろえることができた。

(2)販売スキーム

試行錯誤のデータ分析、現地農家へのヒアリング調査を重ね、2009年12月に、タイの保険当局OIC(Office of Insurance Commission)より損保ジャパングループの現地子会社である損保ジャパンタイランド社が保険認可を取得した。

タイ東北部の農家の多くは、種籾(たねもみ)や農業機械の購入のために銀行からローンを借り入れ、収穫物を現金化することで、元本と金利を返済し、翌年、また同じように借り入れを行うということを繰り返している。本プロジェクトの実施に際しては、国際協力銀行(JBIC)の仲介を得て、農村部で80%を超える極めて高いマーケットシェアを持つ農業専門の政府系金融機関である農業・農業協同組合銀行(BAAC: Bank for Agriculture and Agricultural Cooperatives)との提携をかなえることができた。これによりBAACはローンを実施する農家に対し、損保ジャパングループの保険募集の役割を担うことになった(図2)。

この保険は、天候リスクである干ばつを対象とし、その干ばつによりコメが不作になって、稲作農家が十分な現金収入を得ることができなくなり、結果としてローン返済不能になるリスクを回避あるいは緩和することを目的としている。農家に許容される保険の契約単価は数千円程度のものであり、保険会社はBAACの農村部に有する強力な販売網を最大限活用し、販売コストを極小化することによって、安価な保険料設定を実現する。またBAACにとっても、補償機能付きローンの提供が可能となり、債務不履行リスクの低減にもつながるスキームとなる。

(3)商品概要

2008年の開発着手、その後2009年の模擬試行を経て、天候インデックス保険は2010年より実商品の販売開始となった。当初はタイ東北部のコーンケン(Khon Kaen)県1県から販売を開始したが、2011年には新たにカーラシン(Kalasin)、マハーサーラカーム(Maha Sarakham)、ナコンラチャシーマ(Nakhon Ratchasima)、ローイエット(Roi Et)の4県を追加、2012年にはさらにブリーラム(Buriram)、シーサケート(Sisaket)、スリン(Surin)、ウボンラーチャターニー(Ubon Ratchathani)の新たな4県を追加し、現在は計9県の地域で天候インデックス保険を販売している(図3)。

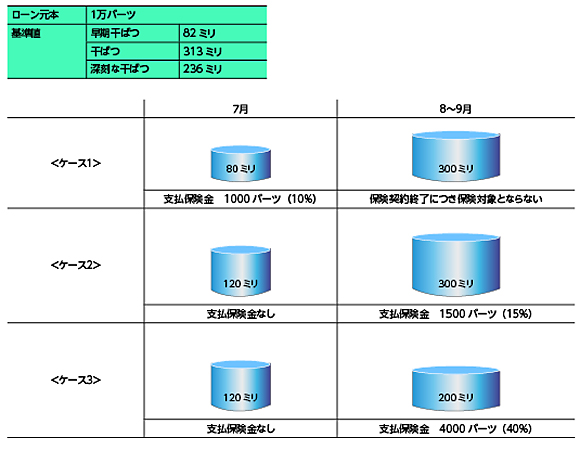

また当初は、7月〜9月の日降水量の3か月間の累積値をインデックスとして採用していたが、その後、作付初期の早期干ばつへの対応を要望する声を取り入れ、(1)7月単月および(2)8・9月の2か月間の2期に分けた降水量の累積値をもって、それがあらかじめ設定した基準値を下回る場合に保険金を支払う仕組みへと改良を加えている(図4)。

(4)プロジェクト実績と将来に向けた課題

2010年の発売初年には、農家の契約は予想を上回る1158件に達した。この年、損保ジャパンタイランド社は、天候インデックス保険の開発の実績評価もあり、タイ総理大臣賞を受賞した。また、この取り組みは、国連気候変動枠組条約(UNFCCC)、国連環境計画・金融イニシアティブ(UNEP FI)、持続可能な開発のための世界経済人会議(WBCSD)などにおいて、民間部門が取り組む気候変動への適応策の一例として広く紹介された。翌2011年には、販売エリアの拡大に伴い契約件数も6000件を超えて順調な推移をみせていたが、2012年には大規模な洪水被害の影響もあって販売件数は減少に転じた。一方で、2012年のタイ東北部は干ばつにみまわれ、当該保険の約85%の契約件数に対して保険金を支払うことになり、保険の効果・効力を実際に示す結果となった。

損保ジャパングループでは、今後も当該取り組みを継続し、まずはタイ東北部農村での天候インデックス保険の普及と定着を図ってゆくことに努めて行きたいと考えている。さらに将来的には、他地域や干ばつ以外の天候リスクも視野に入れた保険開発を推進することによって、気候変動適応策としての保険制度整備への貢献を目指して行きたいと考えている。